Presunción de costos para trabajadores indepedientes

Kerly Sayago Molina

11/20/20243 min read

Estimados contribuyentes, con el propósito de mantenerles informados, para que de esta manera puedan realizar correctamente sus aportes a seguridad social integral y reduzcan los riesgos de requerimientos y sanciones de parte de la UGPP, me complace compartir con ustedes actualización normativa relacionada al cumplimiento de sus obligaciones en materia de seguridad social y parafiscales, de manera que sus actividades como independientes se desarrollen dentro del marco legal correspondiente.

A partir del primero de noviembre de 2024, entra en vigencia el Esquema de Presunción de Costos de los Trabajadores Independientes establecido por la Unidad de Gestión Pensional y Parafiscal UGPP a través de la Resolución 532 del 22 de mayo de 2024, veamos de que se trata.

Primero, ¿a quién va dirigido?

I. Trabajadores independientes por cuenta propia y quienes celebren contratos diferentes de prestación de servicios personales que impliquen subcontratación y/o compra de insumos.

II. Trabajadores independientes por cuenta propia del servicio de transporte automotor de carga por carretera.

Segundo, ¿Qué es la Presunción de Costos?

Es un mecanismo que permite a los contribuyentes al sistema de seguridad social integral, depurar su base de cotización (IBC), deduciendo de sus ingresos totales un porcentaje fijo de costos, de acuerdo con su actividad económica, y aplica para todos los trabajadores independientes por cuenta propia y quienes celebren contratos diferentes de prestación de servicios personales, que no están obligados a llevar contabilidad, de esta manera se simplificará el proceso para determinar los Ingresos base para el cálculo de los Aportes de Seguridad Social.

A continuación se indican los lineamientos para la liquidación de aportes.

1. Determinar el Ingreso Bruto (la cantidad de dinero total que recibes antes de que se le apliquen deducciones)

2. Descontar los costos asociados a la actividad económica ((según del

establecido en el Art 107 ET) o Aplicar el porcentaje del Esquema de

Presunción de los costos de acuerdo a la actividad económica, establecido por la UGPP en la resolución referida.

3. Y por último calcular y realizar el aporte a seguridad social, sobre los ingresos Netos (La cantidad real de dinero con la que dispones).

La Resolución 532 de 2024 establece directrices claras sobre como calcular el Ingreso Base de Cotización (IBC) para los trabajadores independientes en relación con sus aportes de seguridad social. Es crucial seguir estos lineamientos para asegurar el cumplimiento normativo y evitar sanciones por parte de las entidades de control.

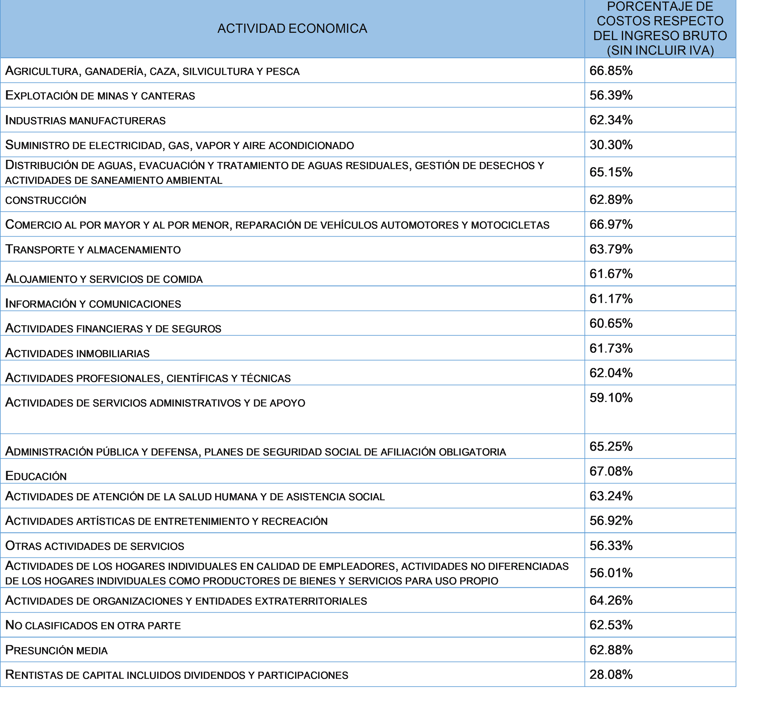

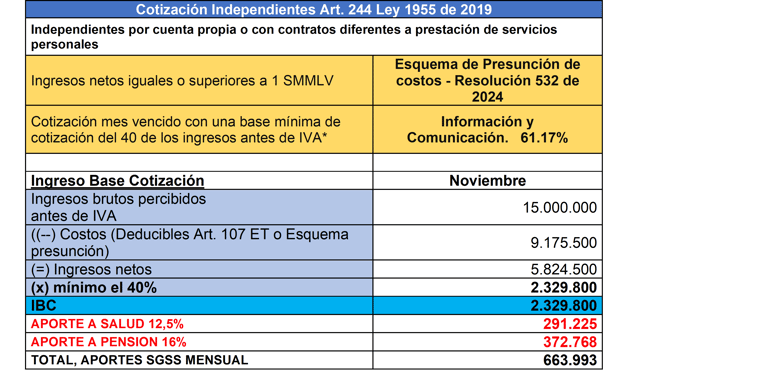

Suponiendo que un independiente recibe ingresos por concepto de actividades de desarrollo de sistemas informáticos (INFORMACIÓN Y COMUNICACIÓN) basándonos en la tabla de la resolución 532 de 2024, tomamos ACTIVIDADES DE INFORMACIÓN Y COMUNICACIÓN correspondiente a el porcentaje 61.17%. (Es importante revisar la equivalencia de la actividad económica del Independiente, según la clasificación CIIU)

Es importante recordar que en ningún caso el valor del IBC podrá ser menor a un SMMLV (1.300.000.

Si tiene dudas o requiere acompañamiento sobre cómo aplicar correctamente las disposiciones de la Resolución 532 de 2024 de la UGPP, póngase en contacto con nosotros y con gusto recibirá la asesoría necesaria para ayudarle con el cumplimiento de sus obligaciones fiscales y parafiscales.

Kerly J. Sayago Molina

Contador Público